Indice dei contenuti

Lo sai che quando investi il tuo denaro il tuo comportamento e di conseguenza le tue decisioni finanziarie, dipendono per l’80% dalle tue emozioni e solo per il restante 20% dalle tue conoscenze?

La maggior difficoltà quando si decide di investire i propri risparmi è comprendere come gestire le emozioni negli investimenti.

Queste vanno affrontate ancor prima di definire quali siano le opportunità e gli strumenti idonei ad impostare una strategia di investimento.

La parte istintiva del nostro cervello è molto più antica e sviluppata rispetto quella razionale. Da milioni di anni le emozioni sono fonte di sopravvivenza difendendoci da pericoli e minacce esterne.

La nostra parte emotiva non distingue tra pericolo reale e qualcosa che percepiamo come tale, motivo per cui tendiamo ad agire d’istinto. Nel 90% circa delle situazioni che viviamo le emozioni guidano comportamenti e decisioni, e questo in tutti i campi compreso quello degli investimenti .

Perché studiare i comportamenti e le emozioni dei risparmiatori? La risposta è semplice serve ad individuare possibili errori e aiuta ad evitarli. Sbirciando nel passato, l’influenza delle emozioni nelle decisioni d’investimento dei risparmiatori è evidente. Qualche esempio significativo?

- La bolla speculativa Internet e tecnologica del 2000.

- La crisi Lehman Brothers nel 2008, dei mutui subprime.

- La crisi dei titoli di Stato area euro nel 2012/2015.

- Pandemia 2020.

Cosa hanno in comune questi momenti storici? Le emozioni.

Paura, insicurezza, avidità, rammarico, tristezza, gioia, frustrazione, sono alcune delle emozioni che possono incidere sulle scelte degli investitori. Queste si amplificano soprattutto nelle fasi più delicate e difficili di mercato, conducendo a scelte molto spesso irrazionali e sconvenienti.

Ma c’è di più i ricordi delle scelte irrazionali e le conseguenti esperienze passate influenzano anche le strategie future.

Il periodo che viviamo è decisamente impegnativo, salute, denaro e libertà sono messi a dura prova ormai da 12 mesi. Ciò nonostante è bene ricordare che eventi come crisi finanziarie, depressioni, recessioni, guerre e cataclismi da sempre si susseguono nel corso degli anni.

Mai questi eventi hanno spezzato definitivamente crescita, sviluppo dell’economia e dei mercati finanziari. Piuttosto, periodo difficili come quello che stiamo vivendo, hanno dato luce a nuovi modelli economici e di conseguenza a nuovi trend di crescita.

Volete la prova? Ecco il grafico dell’indice Msci World che rappresenta l’andamento del mercato finanziario mondiale dal 1970 ad oggi.

La finanza da sempre insegue crescita, evoluzione e sviluppo. I lunghi periodi di crescita sono intervallati da fasi di “adattamento” i cosiddetti crolli, sempre brillantemente superati nella ricerca di nuovo sviluppo. Nel mentre i mercati finanziari fluttuano adattandosi alle varie fasi di mercato.

È proprio qui, in questo contesto che entrano in gioco le emozioni che molto spesso mandano a monte le nostre strategie di investimento.

Allora tuffiamoci nelle emozioni per scoprire quanto influenzano le nostre scelte finanziarie e come gestirle al meglio.

Emozioni positive e negative

Le emozioni sono negative o positive? Se fossero sempre negative probabilmente nell’evoluzione della specie sarebbero state eliminate. Positive o negative fanno bene il loro lavoro, tranne quando abbiamo a che fare con decisioni di investimento.

Tra le emozioni, capiamo quali possiamo definire positive e quali negative:

- rabbia;

- paura;

- disgusto;

- sorpresa;

- gioia;

- tristezza.

Per la maggior parte di noi probabilmente solo sorpresa e gioia sono emozioni positive.

In realtà nessuna è negativa o positiva, ogni emozione veicola un messaggio, è una spia del nostro “pannello di comando” interiore in grado di attirare la nostra attenzione e generare un’azione.

Le emozioni dunque ci portano a compiere scelte attivando comportamenti che a volte ci inducono in errori cognitivi. L’errore cognitivo è provocato dal pregiudizio, dalle ideologie, dalle convinzioni in grado di condizionare le scelte dell’investitore. Gli errori detti anche Bias cognitivi, portano spesso ad utilizzare scorciatoie mentali con il fine di accelerare il processo decisionale. Spesso queste scelte risultano inefficaci, sono basate su pregiudizi e sono molto lontane dai dati reali ed oggettivi.

Tra i Bias cognitivi più noti ci sono:

- l’eccessivo ottimismo che porta l’investitore a valutare e sovrastimare i risultati positivi, trascurando quelli negativi;

- l’overconfidence che si traduce in un’eccessiva sicurezza in se stessi e nelle proprie capacità di analisi e scelte;

- l’illusione di controllo quando ci si illude di avere sotto controllo tutte le variabili in gioco.

Da notare come tutti gli errori cognitivi si legano e si mescolano tra di loro, essendo frutto di unica matrice: il pregiudizio.

Tra tutte le emozioni la Paura è quella su cui merita soffermarsi. L’illusione di poter investire i propri risparmi senza esporsi ad alcun rischio, ha negato a molti investitori la possibilità di veder crescere e fruttare il proprio denaro negli anni.

Per natura noi esseri umani sviluppiamo un meccanismo di difesa verso le perdite, al punto tale da provare un sentimento di sofferenza che viene comunemente definito avversione alla perdita.

Più precisamente, la questione che ci interessa in ambito economico è questa: l’avversione alla perdita è la tendenza a preferire di evitare una perdita piuttosto che un guadagno di equivalente valore.

Facciamo un esempio, se camminando per strada perdiamo 1 euro in un tombino, ritrovare dopo poco 1 euro lungo il nostro cammino non sarà sufficiente a dimenticare la perdita. Affinché il sentimento della perdita venga cancellato, dovremmo ritrovare almeno dai 2 ai 3 euro.

Se riflettiamo razionalmente perdere 1 euro e ritrovare 1 euro porta a saldo zero, eppure permane in noi la sensazione quasi di dolore per aver perso qualcosa. Quando l’argomento è una perdita la nostra bilancia emotiva ha serie difficoltà a mantenersi in l’equilibrio.

È statisticamente dimostrato che in alcune persone la percezione della perdita è due volte e mezzo più acuta rispetto a quella di un guadagno di pari entità.

La paura di perdere ha un impatto determinante sulle scelte d’investimento, avvertiremo il sentimento dell’avversione alla perdita, cominceremo a sviluppare pensieri e preoccupazioni in linea con questo sentire e alla fine agiremo. Compiremo delle azioni dettate dalla volontà di fuga, di bloccare le perdite e con buona probabilità, non essendo razionali ma in piena balia della nostra paura, prenderemo la decisione probabilmente meno sensata e opportuna.

L’avversione alla perdita è il sentimento più diffuso e fa da grande amplificatore durante le bolle speculative.

La Paura verrà amplificata dalle influenze esterne, dalle notizie sui media e sui social, tenderemo a focalizzarci solo sulle notizie negative in cerca di conferme al nostro sentire. E alla fine ci uniremo all’effetto gregge compieremmo tutti la stessa azione, fuggiremo dai mercati nel bel mezzo del tracollo terrorizzati dalla paura di perdere i risparmi in pieno Panic Selling.

Il nostro cervello primordiale, quando percepisce un pericolo, ci spinge a fuggire per preservare la nostra esistenza e quindi il nostro patrimonio.

Comportamento degli investitori

L’errore che non consente all’investitore di guadagnare con gli investimenti finanziari è principalmente di tipo emotivo, questo induce quasi sempre a sbagliare il timing dell’acquisto e della vendita. È dunque fondamentale comprendere il comportamento degli investitori.

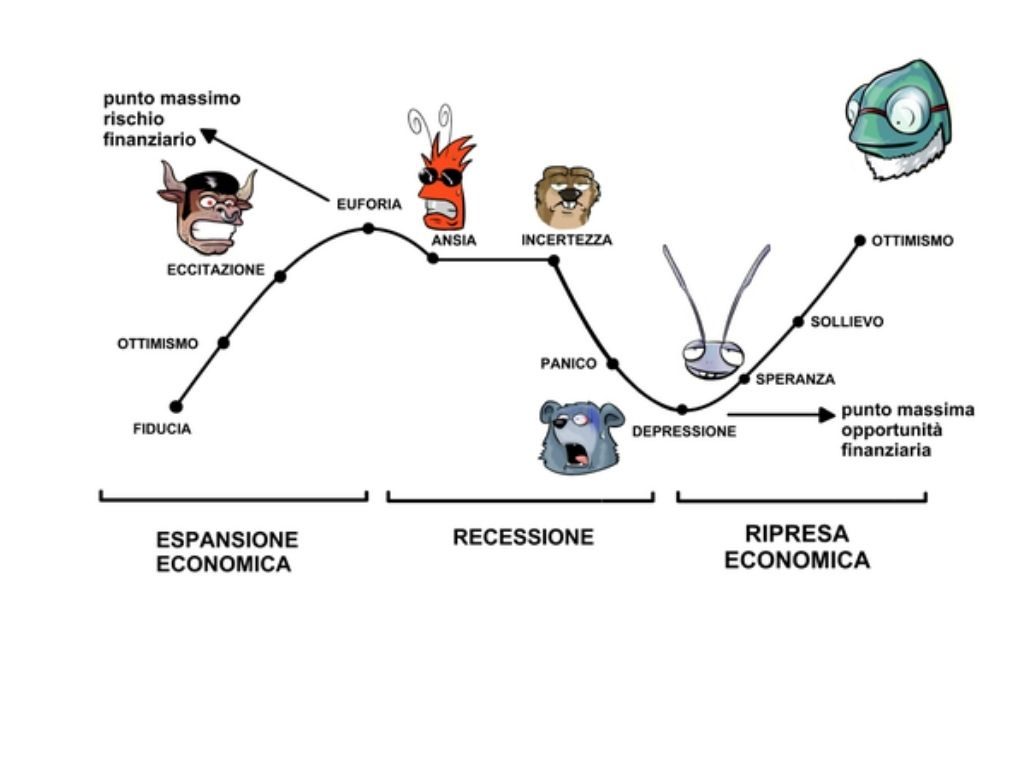

Quando i mercati aumentano il loro valore, la tendenza e di investire sull’onda dell’ottimismo inseguendo spesso il comportamento della maggioranza delle persone, con l’illusione dell’opportunità di guadagno imperdibile. Al contrario quando il mercato ormai è tracollato, la tendenza è fuggire in preda alla paura di perdere i propri soldi.

Inseguendo euforia e paura cadremo nelle trappola, e finiremo per sbagliare il timing comprando quando il mercato e sopravalutato in preda all’ottimismo, e svendendo quando il mercato tracolla svalutato sotto scacco della paura.

Cosa faremo se il nostro negozio preferito fosse in piena svendita totale? Con buona probabilità cercheremo l’occasione d’acquisto imperdibile. Cosa facciamo quando il mercato finanziario è in svendita totale? Cioè quando ci sono discese importanti che portano i prezzi degli strumenti in forte ribasso? Scappiamo a gambe levate lasciando l’occasione d’acquisto a qualcun altro.

Ricordiamoci che il mercato è il luogo perfetto d’incontro tra domanda e offerta. Per ogni investitore che vende in preda alla paura di perdere i propri soldi, c’è qualcuno che acquista al prezzo migliore.

Fiducia, ottimismo, eccitazione, euforia e poi ansia, incertezza, panico, depressione, speranza e sollievo sono alcuni dei comportamenti che accompagnano gli investitori nelle fluttuazioni dei mercati finanziari durante la fasi economiche.

Come utilizzare le emozioni correttamente in finanza

Utilizzare le emozioni correttamente in finanza, aiuta l’investitore a correggere gli errori dettati dall’emotività. L’impresa è tutt’altro che semplice, ma c’è rimedio e si chiama pianificazione finanziaria.

La pianificazione finanziaria è quel processo che porta una persona ad analizzare i propri bisogni, personali e famigliari, le proprie aspettative di vita in modo puntuale e dettagliato riducendo al minimo gli aspetti soggettivi e i comportamenti irrazionali legati alle emozioni del momento.

Il modo migliore per utilizzare correttamente le emozioni in finanza è stabilire i propri obiettivi di investimento.

Stabilire un punto di arrivo e una strategia d’investimento. Mantenere l’attenzione specifica sugli obiettivi prefissati aiuta a mantenere la barra dritta anche nei periodi di instabilità e di turbolenza dei mercati.

Determinate è avere sempre ben chiari i motivi che ci hanno spinto ad investire, e qual’è il tempo necessario per raccogliere i frutti della nostra strategia di investimento. In fondo un imprevisto può sempre capitare nel lungo percorso che ci guida verso i nostri obiettivi, che si presenti dopo pochi mesi o dopo qualche anno dalla partenza. Ma proprio perché si chiama imprevisto, va affrontato senza mai farsi travolgere.

Ad esempio se il nostro obiettivo d’investimento è avere una pensione integrativa tra 20 anni per quando sarò in pensione, preoccuparmi oggi dei crolli dei mercati è assolutamente inutile. Anzi con un periodo di tempo così lontano i crolli di mercato rappresenteranno un’opportunità di investimento a prezzi decisamente più bassi. Ecco dunque che la paura che si affaccia viene tenuta a bada dalla ragione, dall’obbiettivo e da una strategia.

Nella gestione del tuo denaro ti concentri sulla tua personale pianificazione finanziaria? Ne hai mai sentito parlare? Clicca qui per approfondire https://www.lerosa.it/business/economia-e-finanza/pianificazione-finanziaria-primi-passi/

Nessun prodotto trovato.

Evoluzione dei mercati in base alle aspettative emotive

Il mercato finanziario è un luogo ideale, un tempo fisico oggi gestito attraverso piattaforme web, dove vengono acquistati e venduti strumenti finanziari di investimento. Tra i più comuni ci sono azioni, obbligazioni, ETF, quote di fondi comuni, derivati e materie prime.

La funzione essenziale dei mercati finanziari è favorire l’incontro tra due soggetti, gli investitori che investono i propri risparmi acquistando uno strumento finanziario al fine di realizzare un guadagno, e soggetti che cercano capitali per sviluppare il loro business, finanziare progetti e offrono strumenti finanziari.

Gli investitori sono:

- gestori di portafoglio;

- assicurazioni;

- imprese multinazionali;

- persone fisiche;

- fondi pensione;

- banche.

I soggetti che cercano capitali sono:

- imprese di medie e grandi dimensioni;

- Stati per finanziare sviluppo e debito pubblico;

- banche.

All’interno di un mercato finanziario dunque, attraverso delle regole ben precise e con controllo rigoroso, avviene uno scambio di denaro da soggetti che ne accumulano a coloro che lo richiedono.

Non essendo perfettamente efficienti e razionali, i mercati finanziari a volte presentano delle anomalie. Ovvero il movimento dei prezzi dei strumenti finanziari è diverso dal movimento cosiddetto atteso.

Quando ciò si verifica si parla di “inefficienze”. Alcune anomalie appaiono con una certa regolarità e sono legate a scadenze tecniche, altre invece sono legate ai comportamenti insoliti degli investitori, e sono frutto di errate valutazioni e comportamenti.

Quando le inefficienze del singolo investitore si estendono al comportamento di un’intera comunità, si verificano ripercussioni sui mercati piuttosto significative.

Pur non essendoci spiegazioni certe la teoria della finanza comportamentale ci suggerisce che le emozioni interferiscono sulle scelte degli investitori portandoli a compiere scelte irrazionali e imprevedibili che sono alla base di probabili fattori di anomalia dei mercati come:

- eccessiva fiducia la tendenza degli investitori a sopravvalutare le proprie capacità e le proprie informazioni;

- errore di attenzione la tendenza a prestare molta attenzione alle imprese note e ai principali canali di informazione, mentre a ignorare imprese meno note o informazioni minori;

- conservatorismo la tendenza a rimanere legati a vecchie credenze, senza adeguare le scelte di investimento a nuove informazioni;

- errore di auto attribuzione la tendenza a seguire con più facilità gli eventi che confermano le proprie convinzioni, ignorando quasi completamente le tesi contrarie.

Dunque come gestiamo le emozioni negli investimenti?

Prima di prendere qualsiasi decisione su come investire i nostri risparmi e per tenere a bada le emozioni, chiediamoci sempre:

- se la scelta che vogliamo compiere va nella direzione dell’obiettivo d’investimento;

- qual è l’orizzonte temporale, cioè quanto manca al raggiungimento dell’obiettivo d’investimento;

- come potrebbe influire una decisione sul raggiungimento dell’obbiettivo d’investimento.

Ricordiamoci che tre sono le chiavi di accesso per un perfetto investimento, e queste passano necessariamente attraverso 3 fasi: analisi dei bisogni, determinazione degli obiettivi, ancoraggio del tempo.

Impresa tutt’altro che semplice, un buon progetto va costruito con novizia e dettaglio. Non sai come fare? Scrivimi e sarò felice di aiutarti e di conoscere la tua opinione.

E infine:

“Non dimentichiamo che le piccole emozioni sono i grandi capitani della nostra vita e che obbediamo a loro senza saperlo”

Vincent Van Gogh

Articoli popolari